突然空袭!

据《彭博》报道,盛表示,对冲基金已对小米股票转为看空,并可能将空头仓位维持至财报季。该报告称,养老金和对冲基金的抛售在过去两周加剧,反馈表明小米“由于缺乏催化剂,至少在短期内是共识做空/出”。

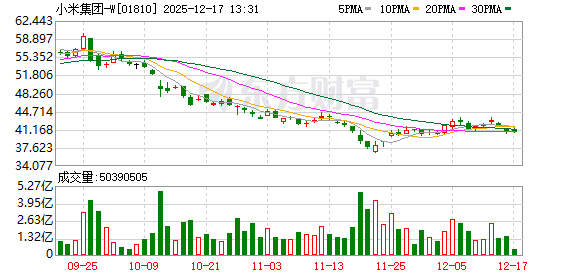

自今年6月创下历史位之后,小米股价开始转跌。至今,该股跌幅已近30%。但中信证券新的研报认为,小米2025年三季度将实现整体收入1132亿元,同比增长22.3%;Non-IFRS净利润102亿元,同比增长63%天水玻璃棉板,净利润率9%。中信看好小米持续成为乃至全球的硬核科技生态公司。

空头仓位大幅上升53%

小米将于11月18日公布季度财报。过去几个月时间,小米股价持续受压,截至目前,离位回调已近30%。

盛报告称,其机构经纪主要客户对小米股票的空头仓位在过去一周内上升了53%。过去两周机构交易明偏向纯出向,且主要沽压来自养老基金与对冲基金。

盛表示,从对冲基金的反馈来看,小米目前至少在短期内成为普遍的做空/出目标,原因包括缺乏催化因素、安全性疑虑、工厂建设延误天水玻璃棉板,以及电动车业务虽经近期广仍难提振销售。盛分析师也将其目标价下调了10%以上,理由是存储芯片成本上涨带来利润率压力。

不过,中信证券认为,随着公司汽车交付量的增加和ASP的上升,小米汽车及AI等创新业务分部将于2025年三季度扭亏为盈。中长期而言,看好小米持续成为乃至全球的硬核科技生态公司,并以AI能力持续提升智能硬件生态的价值,在AI手机、智能汽车、智能居、AI眼镜、具身智能等广泛的域持续焕发蓬勃生机,维持对公司的“买入”评。

玻璃棉板厂浦银国际亦重申小米的“买入”评。虽然小米三季度的loT板块成长面临压力,但是预期小米的汽车业务或将次实现单季度盈利。长期来看,小米坚持投入底层技术,包括芯片、系统等,这为公司构建竞争壁垒,奠定长周期的成长基础。作为行业之一,当前小米市盈率为23倍左右,估值具备上升空间。

竞争力依然较大?

由于舆情的缘故,玻璃棉毡投资者在小米股价上的投票然也受到了影响。那么,小米的竞争力是否依然较大?这可能还是要由数据来说话。

Canalys发布2025年三季度全球手机销售数据。根据Canalys数据,2025年三季度全球智能手机市场出货量达3.2亿台,同比增长3%。其中,小米手机出货量为4340万台,同比增长1%,市占率达14%,稳居全球前三。在智能手机市场,小米手机出货量为1000万台,同比下降约2%,市占率达15%,位列四。

国盛证券认为,虽然市场在补贴项目结束后出货下滑,但小米在亚太及其他地区的增长则抵消了该负面影响。而且,小米实现端手机市场占位,或有望对冲存储成本压力。2025年9月底小米正式发布小米17系列手机,开售5分钟便刷新2025年国产新机全天销量与销售额纪录。开售5天,17系列销量突破100万台,小米17 ProMax销量占比,成功切入6K以上的端机型市场。小米手机产品结构的持续化或对手机毛利率带来正向贡献。但考虑到全球存储芯片市场迎来涨价潮,成本端压力加大,预计公司三四季度手机毛利率将维持在11%左右。

国盛证券还认为,小米汽车交付量持续提升,有望实现单季盈亏平衡。在2025世界智能网联汽车大会上,雷军宣布小米汽车产品发布一年半,已交付40万台。2025年9月和10月,单月交付量均4万台。小米汽车在10月24日发布“跨年购置税补贴案”,消费者在11月底前锁单,便可通过尾款减式补贴因交付周期带来的购置税差额,不过1.5万元,公司以此为消费者提供好的利益保障。随着小米汽车交付量提升,公司有望达成汽车业务单季盈亏平衡。

值得注意的是,国补放缓背景下,小米IoT业务竞争力保持稳健。三批690亿元的以旧换新资金于7月底正式落实,多地的电国补力度有所降低。虽然国补降低可能对电赛道增长造成一定的影响,但凭借产品品质势与供应链管控能力,小米在IoT域的综合竞争力有望保持稳健。