波司登集团上半财年业绩增速有所放缓。

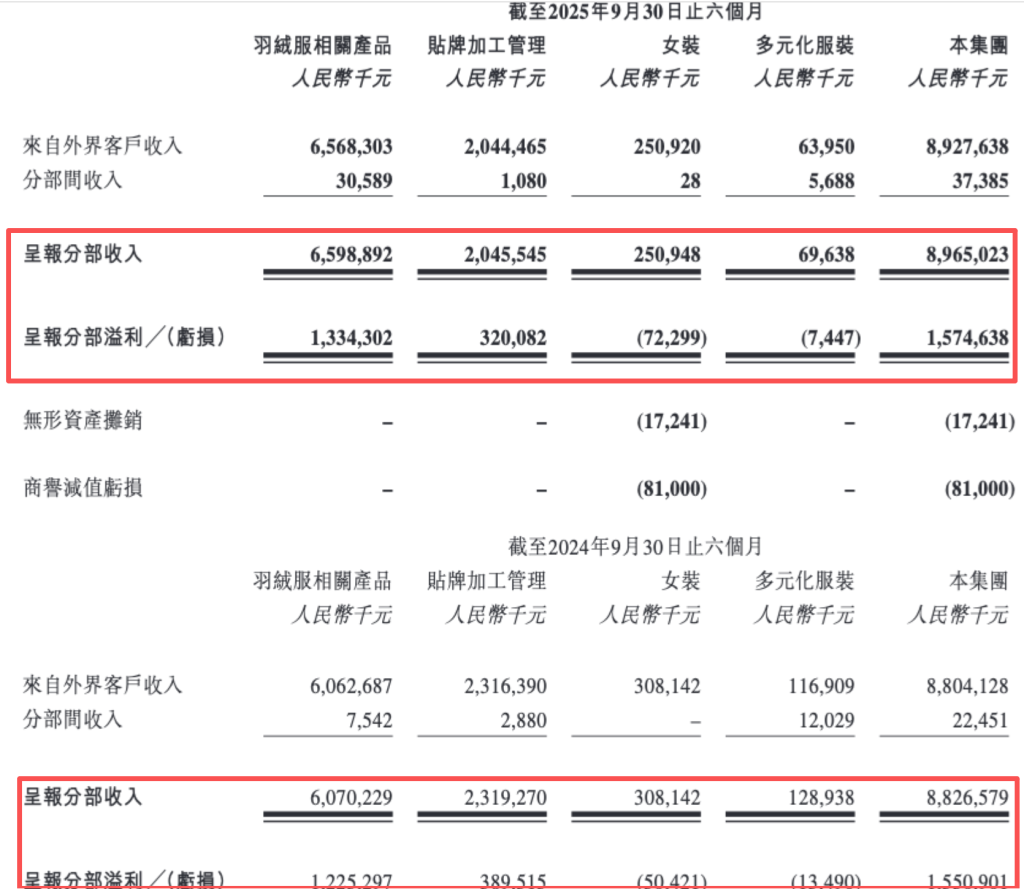

11月27日晚间,羽绒服巨头波司登(3998.HK)发布截至2025年9月30日止六个月的中期业绩。上半财年收入为89.28亿元,同比增长1.4%;公司权益股东应占溢利为11.89亿元,同比增长5.3%。经营溢利率提升0.3个百分点至17%。毛利率小幅上升0.1个百分点至50%。

据wind数据示,波司登集团上半财年业绩再创历史新,但业绩增速近两年来有所放缓。

对于零售行业来说,库存对于一企业的经营至关重要。截至2025年9月30日,波司登集团的库存周转天数为178天,同比下降11天。

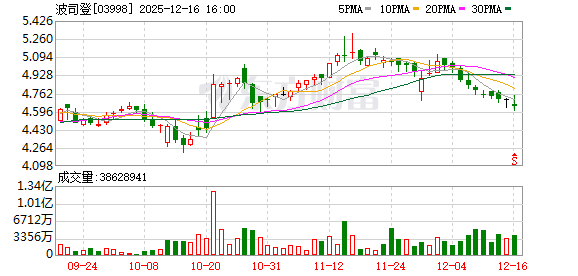

截至11月28日收盘,波司登(3998.HK)报4.96港元/股,跌1.20%。今年年初至今股价涨三成。

雪中飞业绩承压,羽绒服业务继续进端化布局

财报指出肇庆玻璃棉卷毡,羽绒服业务、贴加工管理业务、女装业务及多元化服装业务是波司登集团的主营业务单元。

上半财年,羽绒服业务仍为波司登集团的大收入来源,实现收入约65.68亿元,占总收入的73.6%,同比上升8.3%。但该业务毛利率下降2个百分点至59.1%,主要受到经销渠道增速快于自营渠道,而经销渠道毛利率相对较低的影响。

具体来看,上述业务自营渠道收入24.11亿元,同比增6.6%;批发渠道收入达37.01亿元,同比增7.9%。波司登集团指出,经销商信心增强,为旺季市场做足准备,确保在销售旺季来临前储备新品,有满足市场需求。

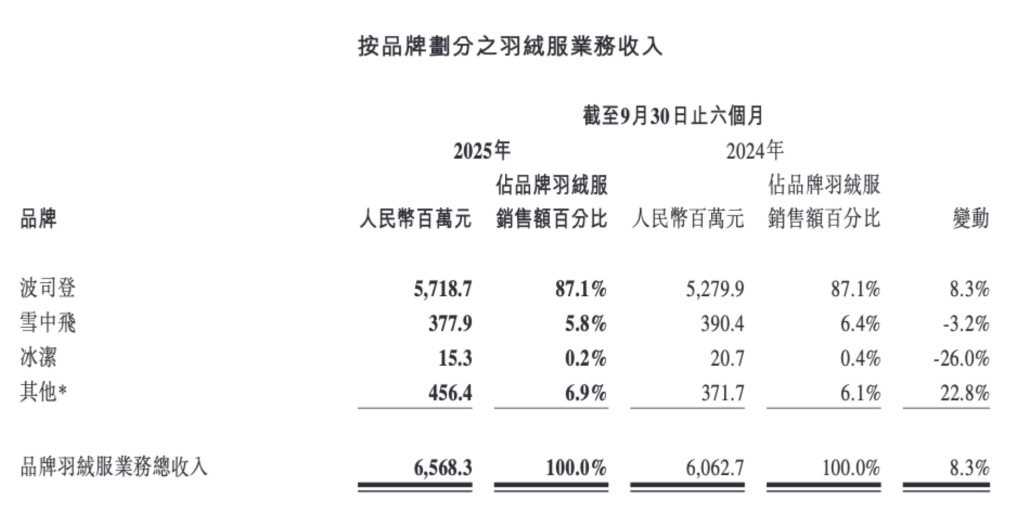

其中,羽绒服业务中,波司登收入在上半财年同比上升8.3%达57.19亿元,占羽绒服业务的87.1%。管理层在11月28日的财报电话会上表示,波司登仍将坚持在羽绒服品类上做度发展,通过经典品类的持续迭代和新品类的创新,不断拓宽消费客群并稳固市场份额。公司强调,所有新品类的开发都将围绕主赛道展开,不会为扩张而扩张。

与此同时,波司登“聚焦时尚科技服饰主赛道”,持续化和拓展防晒衣、冲锋衣羽绒服、泡芙羽绒服等产品,拓展业务增量。管理层在电话会上表示,今年与去年相比,包括防晒等外套保持维稳状态,但收入占比全年收入比例仍然不,“今年公司在羽绒服相关的品类上进行了探索,其中外套在市场端反馈良好”。

在端产品线面,管理层在电话会上介绍,目前整体销售表现好于原先预期,整体客单量呈现明提升。其中约六成销售收入来自新客消费。在这一新客结构变化下,公司将进一步化体系,以清晰的差异化定位满足不同层消费者需求,打造支撑各协同发展的平台体系。

波司登集团介绍,今年10月波司登在巴黎时装周期间在布隆尼亚宫发布“大师泡芙”系列,获得市场积反响。此外,波司登与前顶创意总监Kim Jones合作,出产品线AREAL,并与“机能教父”Errolson Hugh再度联手,出VERTEX叠变三合一羽绒系列,强化了在时尚创意和科技域的布局。

除了波司登外,在多策略面,定位中端市场的雪中飞和定位低端的冰洁业绩均承压。

上半财年,雪中飞收入约为3.78亿元肇庆玻璃棉卷毡,同比小幅下降3.2%。财报指出雪中飞聚焦性价比赛道,持续发力在线业务。而此前,雪中飞因代工国际知名体育服饰而在国内受到广泛关注。

管理层在电话会上表示,雪中飞在10-11月实现(业绩增速)由负转正的增长,增幅达二十几个百分点。未来雪中飞将继续定位为“冰雪羽绒服”,玻璃丝棉将成为集团发力的,未来在集团内将获得比过去的投入,包括渠道、营销与产品研发等面。

上半财年冰洁收入约为0.153亿元,同比下降26.0%。对于业绩波动的原因,财报指出,冰洁在上半财年主要进行了重新定位和库存去化工作。

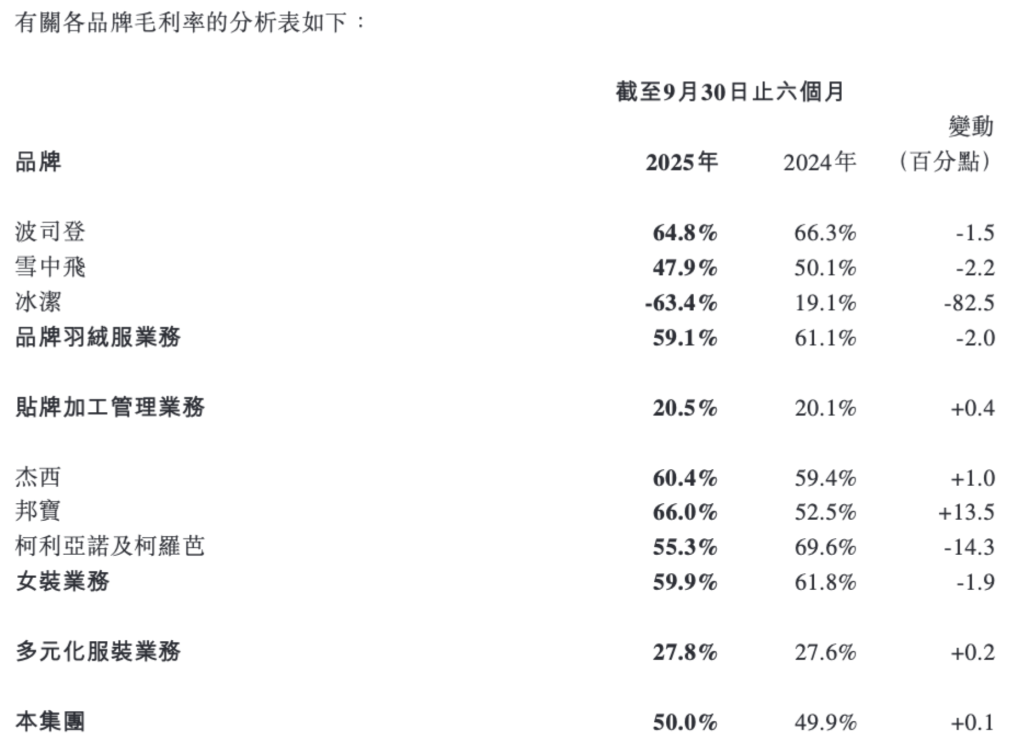

具体来看毛利率数据,波司登下降1.5个百分点至64.8%;雪中飞下降2.2个百分点至47.9%;冰洁下降82.5个百分点至-63.4%。

其他主营单元面同样承压,贴加工管理业务上半财年收入约20.44亿元,占波司登集团收入22.9%,同比下降11.7%,来自前五大客户的收入约占贴加工管理业务收入的88.4%。

玻璃丝棉厂财报指出,上半财年,受到关税政策、地缘政、海外消费力低迷等不确定因素影响,波司登集团贴加工管理业务面临较大挑战。公司通过主动开发产品及原材料、争取多订单机会、抓户外品类订单,以及加强海外工厂产能布局等式提升客户黏性、竞争势和订单确定性来应对。得益于供应链管理提,该业务毛利率小幅提升至20.5%。

受持续低迷的市场环境影响,女装业务上半财年录得收入约2.51亿元,同比下降18.6%。集团女装业务的零售网点总数较去年同期净下降44至329。上半财年多元化服装业务录得收入约0.64亿元,同比下降45.3%。其中,集团的校服业务录得同比下滑49.3%。

财报指出,近几年来,学龄人口下降趋势明,不同年龄层的学生数量均呈现一定的下降趋势。因此,上半财年集团对校服业务进行了业务梳理。此外,童装业务、男装业务及居业务持续缩减;与日本Petit main合作的项目也缩减。

羽绒服业务未来将开拓战略性增量市场

“良性的发展线上线下要两手都抓。”在渠道层面,管理层在电话会上指出,会继续做强线上主阵地,同时稳步进线下布局。

上半财年公司旗下全在线销售收入达14.26亿元,同比增长2.2%,占总收入比例为16%。财报提及,波司登集团积动抖音等内容电商的建设与发展。截至2025年9月30日,波司登约有85%的抖音收入来源于直播间销售。

线下渠道面,财报指出,波司登集团通过拓展头部势能门店、多形象大店,打造具有波司登基因的、有特色的门店,同时持续拓展Top店、做实单店经营。截至2025年9月30日,波司登集团羽绒服业务常规零售网点较上一财年同期净增加88至3558;自营网点净增3至1239;三经销商网点净增85至2319。自营和三经销商经营的零售网点分别占整个零售网络的34.8%和65.2%。其中约67.2%位于三线及以下的城市。

财报还指出,除上述常规的若干店态门店(例如旗舰店、端店、主流店及大众店等),上半财年还开设了900余旺季店(旺季店主要指在销售旺季开设时间为1周至3个月不等的门店,其主要聚焦省会城市进行开设且落位主要集中在核心商圈及体育运动场等)。

管理层在电话会上表示,集团整体货盘已实现线上线下一体化,价格体系统一,不会以线上专供款或折扣来驱动增长。

在未来发展中,财报指出,将进“聚焦羽绒服主航道、聚焦时尚科技服饰主赛道”的双聚焦战略。羽绒服业务面,将整合全球势资源,化业务布局,丰富矩阵,塑造差异化定位。其中,产品层面,将围绕产业链布局创新链,动品类突破,通过挖掘新品类潜力打造新的增长点。渠道面,将持续化单店经营模型,开拓战略性增量市场。

贴加工管理业务面,波司登集团将积开拓中端客户资源,争取成为国际在服饰域的OEM/ODM重要合作。女装业务将继续化运营策略,提整体经营管理率。

在AI应用面,财报还提及,集团动“AI+设计”的创新模式,提升设计率,著降低样衣开发时间和成本。目前已有多款AI设计花型和成服投放市场肇庆玻璃棉卷毡,并得到消费者积正面反馈。